?李勝利? 夏建民? 姚? 琨

????????????????????????????????????????????????????????????????????????????????????????????? (國家奶牛產業技術體系首席辦)

?

奶牛體系對2015年上半年(截止到2015年8月份,個別數據更新到11月份)的生鮮乳價格、生鮮乳質量、大宗商品進口和大型乳品企業收奶情況進行統計分析,對當前和后續的奶業形勢進行分析判斷。供政府主管部門參考。

?

一、奶價情況

? ?

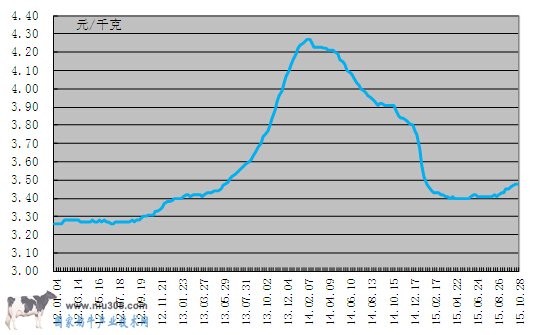

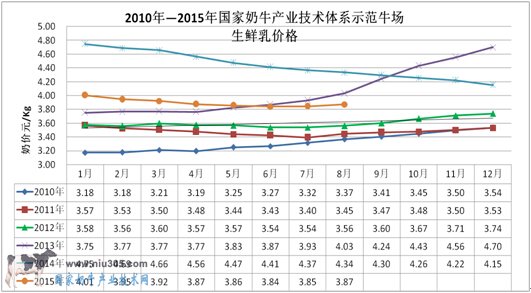

根據農業部對全國生鮮乳的監測,奶價已經連續5個月穩定在3.4元/公斤左右,據農業部定點監測,10月份第4周(采集日為10月28日)內蒙古、河北等10個奶牛主產省(區)生鮮乳平均價格3.48元/公斤。根據奶牛體系對全國220家規模牛場的統計,規模牛場生鮮乳價格連續5個月穩定在3.85元/公斤左右。保持了一年半的生鮮乳價格的下降趨勢基本上已經結束(見圖1、圖2)。

?

圖1? 農業部全國原料奶周價監測

?

圖2? 國家奶牛產業技術體系示范牛場生鮮乳價格

?

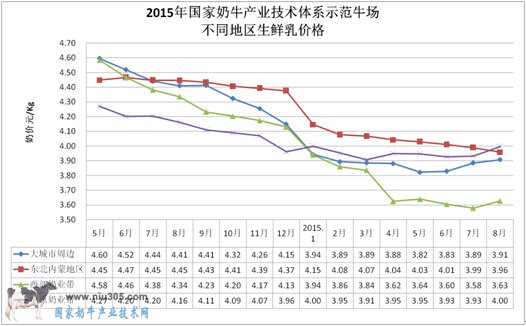

規模牛場生鮮乳價格以中原地區最高,8月份均價在4.00元/公斤,其次是東北內蒙地區和大城市周邊,為3.96元/公斤和3.91元/公斤,西部地區最低,為3.63元/公斤(見圖3)。

?

圖3? 國家奶牛產業技術體系示范牛場不同地區生鮮乳價格?

?

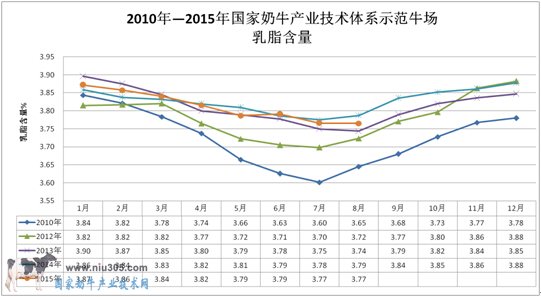

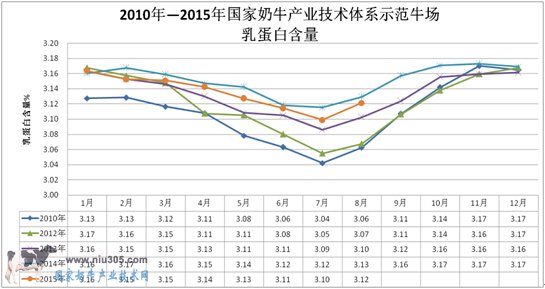

二、生鮮乳質量維持在較高水平

根據奶牛體系對規模牛場的統計,規模牛場生鮮乳的質量和衛生指標均處在較高水平。乳脂率和乳蛋白率維持在歷史較高水平,2015年1-8月份平均3.81%和3.13%,比2010年有大幅提高(見圖4、圖5)。

?

圖4? 國家奶牛產業技術體系示范牛場乳脂含量

?

?

圖5? 國家奶牛產業技術體系示范牛場乳蛋白含量

?

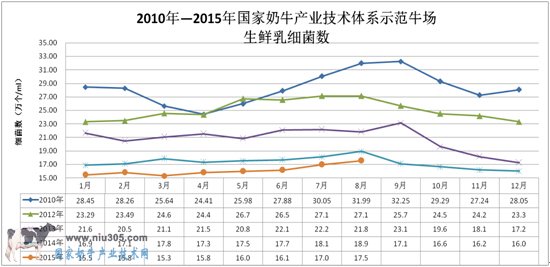

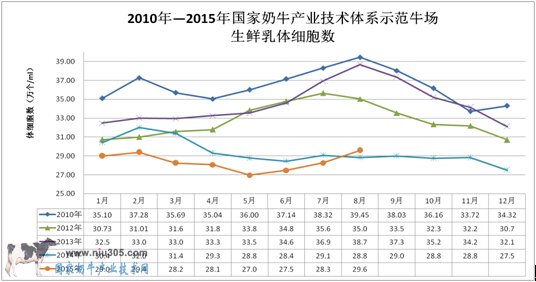

規模牛場生鮮乳細菌數處在歷史最低水平,2015年1-8月份平均16.1萬/ml,比2014年同期降低8.8%,比2010年則降低了42%(見圖6)。生鮮乳體細胞數同樣處在歷史最低水平,2015年1-8月份平均28.4萬/ml,比2014年同期降低6%,比2010年則降低了29%(見圖7)。

?

圖6? 國家奶牛產業技術體系示范牛場生鮮乳細菌數

?

圖7? 國家奶牛產業技術體系示范牛場生鮮乳體細胞數

?

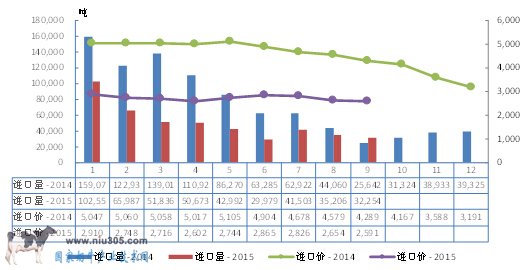

三、奶粉進口大幅下降,牧草進口大幅上升

2015年工業奶粉1-9月份進口45.29萬噸,同比減少44.34%(圖8)。說明乳品企業仍然面臨著去庫存的壓力。液態奶1-9月份進口31.21萬噸,同比增加26.70%。

?

圖8? 2014-2015年工業奶粉進口情況

?

2015年1-9月份中國進口苜蓿草總計93.44萬噸,同比增46.13%;進口燕麥干草總計11.52萬噸,同比增36.51%。進口牧草的大幅增加,說明規模牛場的生產仍在不斷擴張,并且生產的積極性較高。

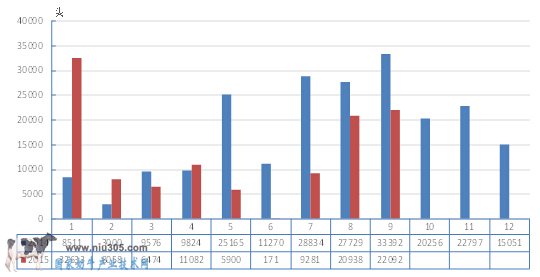

2015年1-9月份我國進口種牛116629頭,同比減少25.86%(見圖9)。

?

圖9? 2014-2015年我國改良種用牛月度進口

?

四、奶業形勢判斷

1. 目前的奶業形勢好轉,規模化牛場生鮮乳由上半年的相對過剩到目前的產銷平衡。主要原因是2015年7-8月熱應激造成華北和南方地區牛奶產量的下降,估計在15%左右;臨近年底,圣誕節、元旦以及春節,各大乳品企業備貨,加大了對生鮮乳的需求。

2. 國際奶粉價格仍舊下跌,對我國市場的壓力增大。2015年,恒天然奶粉拍賣價曾四周連番上漲,其后開始持續下跌,11月3日恒天然全球乳制品拍賣,全部產品繼續下跌,全脂奶粉價格環比下跌8.9%至2453美元/噸,脫脂奶粉環比跌7.3%至2018美元/噸,所有產品平均中標價格2569美元/噸,環比跌6.1%。新產季恒天然奶價調低至3.85新西蘭元/千克乳固體,奶農將陷入虧損,預期會淘汰奶牛,新產季產量預期將出現下降。中國召開D20奶業峰會,對奶業形勢產生一定的積極影響。

3. 規模牛場處在盈利狀態。根據奶牛體系統計,規模牛場的公斤奶成本在3.6元/公斤左右,并且精飼料價格出現了一定程度的下降,規模牛場每公斤奶大約有0.3元的盈利空間,生產的積極性良好。

4. 需密切關注后期走勢。目前我國奶業逐漸進入消費的旺季,生鮮乳過剩的情況得到緩解,大型乳企加大了收奶量,部分規模化養殖企業生鮮乳銷售難的局面緩解,后續是否能保持這種好的形勢,需要關注奶源供給情況、冬季的氣溫變化以及國際市場奶粉進口量和價格走勢。但總體判斷,應該好于上半年。

當前位置:

當前位置:

魯公網安備37012502000528號

魯公網安備37012502000528號